Que contribuya más quien mayores ingresos tiene, y pague menos quien menos gana. Esa es la idea básica a partir de la que se está desarrollando el nuevo sistema de cotización por ingresos para los autónomos.

Este esquema, del que se espera que esté operativo a partir de 2022, añade la novedad de presentar 13 tramos de cotización, de forma que cada trabajador por cuenta propia pagaría en función de sus ingresos reales. En la práctica, esto supondría que 2 de cada 3 personas autónomas pagarán menos por su cuota mensual a la Seguridad Social respecto a la situación actual, si se confirman los cálculos preliminares del Ministerio de Inclusión, Seguridad Social y Migraciones.

La situación que dibujan los datos sobre los autónomos y autónomas es preocupante, y con importantes diferencias dentro del colectivo. Los ingresos de casi la mitad de los trabajadores por cuenta propia se sitúan por debajo del salario mínimo, fijado en 950 euros al mes. Esto afecta a aproximadamente 1,4 millones de personas, es decir, el 46,6% del total del colectivo, mientras que apenas 700.000 emprendedores perciben más de 25.000 euros al año, según cifras del ministerio.

El nuevo sistema de cotización por ingresos

El nuevo sistema de cotización por ingresos para trabajadores autónomos se encuentra en proceso de negociación entre la Seguridad Social y organizaciones representativas del colectivo. Como ha informado el ministro, José Luis Escrivá, se espera que entre en vigor en 2022, con una aplicación progresiva y la intención de que la mayoría de los autónomos empiece a cotizar en este próximo esquema.

La principal característica diferencial del nuevo sistema de cotización es que los autónomos tendrán que elegir entre 13 tramos móviles de ingresos, según la estimación que hagan sobre lo que van a ganar. En la actualidad, los trabajadores por cuenta propia pagan en función de la base de cotización que elijan, independientemente de sus ingresos. Más de la mitad optan por la cuantía mínima, lo que afecta a beneficios sociales como las bajas o las pensiones. A partir de la elección del tramo, cada trimestre tendrán la posibilidad de modificar su base de cotización, dependiendo de cómo evolucionen sus negocios, para pagar más, menos o lo mismo que habían marcado.

Qué supondrá la cotización por ingresos reales de los autónomos

Los expertos se dividen entre el aumento de la economía sumergida y una mayor justicia contributiva

Cada año, en noviembre, la Tesorería General de la Seguridad Social comparará los datos con la Agencia Tributaria y comprobará si todo coincide. Si los ingresos han sido superiores a lo esperado por la persona trabajadora, esta deberá pagar la diferencia; si, en el caso contrario, ha ganado menos de lo previsto, la Seguridad Social le devolverá ese exceso en la cotización.

Por ahora se desconocen el resto de datos sobre este nuevo sistema de cotización para autónomos, que incluso podría sufrir modificaciones mientras dure la negociación.

Nuevas medidas de exención en la cotización a favor de los trabajadores autónomos que hayan percibido alguna modalidad de prestación por cese de actividad al amparo de lo dispuesto en el Real Decreto-ley 2/2021, de 26 de enero, de refuerzo y consolidación de medidas sociales en defensa del empleo.

Así, a partir del 1 de junio de 2021 los trabajadores autónomos incluidos en el Régimen Especial de la Seguridad Social de los Trabajadores por Cuenta Propia o Autónomos, que estuvieran de alta en estos regímenes y vinieran percibiendo el 31 de mayo alguna de las prestaciones por cese de actividad previstas en los artículos 6 y 7 del Real Decreto-ley 2/2021, de 26 de enero, tendrán derecho a una exención de sus cotizaciones a la Seguridad Social y formación profesional con las siguientes cuantías:

- 90 % de las cotizaciones correspondientes al mes de junio.

- 75 % de las cotizaciones correspondientes al mes de julio.

- 50 % de las cotizaciones correspondientes al mes de agosto.

- 25 % de las cotizaciones correspondientes al mes de septiembre.

Para que sean aplicables estos beneficios en la cotización los trabajadores autónomos deberán mantener el alta en el correspondiente régimen especial de la Seguridad Social hasta el 30 de septiembre de 2021.

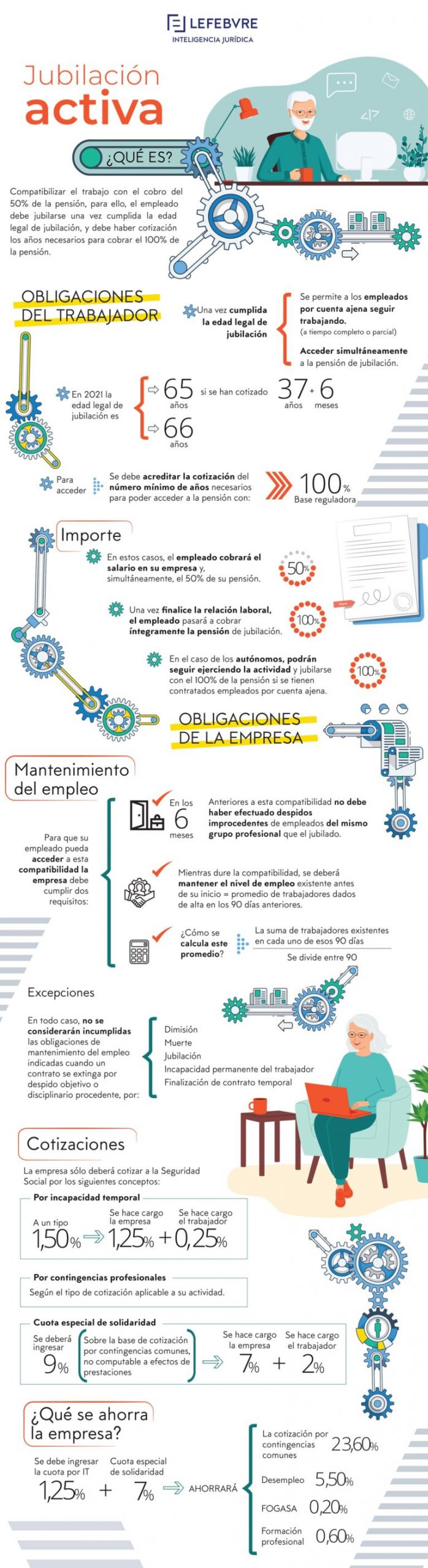

La jubilación activa, según el artículo 214 de la Ley General de la Seguridad Social, es una modalidad de jubilación que permite compatibilizar la realización de cualquier trabajo por cuenta ajena o por cuenta del propio pensionista con el disfrute de la pensión contributiva.

Como una imagen vale más que mil palabras, traemos esta infografía que lo detalla.

La cuota de autónomos a la Seguridad Social viene con una subida doble por sorpresa. La Tesorería ha comenzado a aplicar la subida retroactiva de las cuotas de 2020 y, además, también empieza a cobrar las primeras moratorias de marzo

La Tesorería General de la Seguridad Social ha anunciado que la cuota de noviembre vendrá acompañada de un cargo adicional del mes de septiembre por la subida retroactiva de 2020, que quedó pospuesta por la pandemia. Ya en octubre, los trabajadores por cuenta propia sufrieron el primer incremento en la cuota por la subida prevista de 2,8 euros si cotizan por la base mínima y de 12,2 euros por la máxima. Pero este mes tendrán que pagar otros 2,8 euros y 12,2 euros extras a la subida aplicada. A falta de confirmación oficial, las cuotas a la Seguridad Social durante los próximos meses llevarán recargos adicionales para compensar el alza de este año. La situación para los autónomos se puede complicar para 2021 cuando está acordado un nuevo incremento.

A falta de confirmación oficial por parte del Ministerio de la Seguridad Social, parece que será durante los primeros meses de 2021 cuando se defina cómo se van a regularizar los retrasos de los meses correspondientes de enero a agosto. Fuentes ministeriales explican que la subida estaba prevista desde 2018 y el aplazamiento se ha produjo por el retraso de la Orden de Cotización provocada por el estado de alarma.

Se acabó la moratoria

Los gastos extras para los autónomos con la Seguridad Social no terminan aquí. Los trabajadores acogidos a la moratoria del pago de las cuotas de finales de marzo también han sido notificados que este mes de noviembre se procederá al cargo en su cuenta bancaria de la cuota del mes de mayo de 2020, y en los meses de diciembre de 2020 y enero de 2021, se procederá a realizar idéntica actuación, respecto de las cuotas de junio y julio de 2020, respectivamente, a aquellos trabajadores autónomos a los que les fue concedida la moratoria por dichos meses.

Pero el problema para los autónomos puede crecer con la entrada de 2021. Para el próximo año está previsto un nuevo incremento mensual de los tipos de cotización de otro 0,3% por cese de actividad y contingencias profesionales, para situarse en el 0,9% por cese de actividad y del 1,3% por contingencias profesionales.

Habitualmente, estas subidas se suelen aplicar a principio de año, con lo que la cuota podría subir otros 2,8 euros si se cotiza en base mínima y de otros 12,2 euros por base máxima. De confirmarse, coincidiría con la compensación del incremento que estarían asumiendo los autónomos de los meses de enero y agosto de este año. Dado el caso la cuota en los primeros meses de 2021 podría alcanzar de mínimo los 292 euros.

https://www.eleconomista.es/economia/noticias/10908230/11/20/La-cuota-de-autonomos-a-la-Seguridad-Social-en-noviembre-vendra-con-un-cargo-extra.html

Andalucía está creando más empleo que la media de España, liderando la afiliación de autónomos a la Seguridad Social. El aumento de este colectivo en la comunidad es importante ya que aporta crecimiento económico a nuestra tierra.

Tras las últimas medidas del gobierno andaluz para los autónomos, hay novedades para este sector, pues se prevé aprobar nuevos incentivos y ayudas. Si ya les hemos hablado de las ayudas para que un autónomo contrate a su primer empleado o aumente la plantilla de su negocio, hoy les hablamos de otra novedad.

Se trata de la inclusión en la orden de nuevas ayudas a la transformación digital, que presente facilitar el acceso del colectivo a las nuevas herramientas de gestión, al marketing digital o al comercio electrónico.

También se pretende simplificar los colectivos beneficiarios, ante la complejidad que tiene la actual orden, y eliminar requisitos, como la exigencia de llevar tres meses siendo beneficiario de la tarifa plana estatal.

La Consejería de Empleo va a elaborar una nueva Orden del Trabajo Autónomo que sustituya a la actual normativa de Subvenciones. Entre las novedades que se prevé incluir, destacan los incentivos para que los autónomos contraten a su primer empleado o aumenten la plantilla. También se prevé simplificar y eliminar requisitos para otras ayudas a este colectivo.

En cuanto al presupuesto de 2019, se ha ejecutado con la concesión de 1,97 millones de euros en estas ayudas para 1.090 autónomos. Para este año, se prevé un presupuesto de 13,3 millones de euros.

Andalucía se ha convertido en un aliado para autónomos y emprendedores. Y es que, por comunidades, nuestra región es con diferencia la que ha registrado un mayor crecimiento interanual en el número de afiliados al Régimen de Trabajadores Autónomos, con más de 9.300 nuevos trabajadores por cuenta propia. En total, hay en Andalucía más de 526.000 autónomos que aportan un 19 por ciento del PIB andaluz.

Por esta razón, el Gobierno de Andalucía quiere transformar ese potencial andaluz en liderazgo económico y social para los andaluces y españoles. Por ello, hay una serie de medidas ya puestas en marcha como la extensión de la cuota reducida de 60 euros estatal durante el segundo año de actividad para los nuevos autónomos; la bonificación para las mujeres residentes en núcleos de menos de 5.000 habitantes con 30 euros mensuales; o también los 30 euros únicamente que pagan los nuevos autónomos menores de 30 años.

A todo ello, se une ahora también que la Junta ha anunciado nuevos incentivos para los autónomos que incorporen a su primer empleado o aumenten su plantilla. Además, las mujeres autónomas que cesen por nacimiento de hijo, adopción, guarda, acogimiento o tutela, se pueden beneficiar también de un cuota reducida de 60 euros durante el segundo año tras su reincoporación. Incluso en el caso de los autónomos agrarios, acogidos a la cuota de 50 euros estatal durante el primer año, las ayudas de la Junta les permiten ahora prolongar un año más esta reducción.

Andalucía se ha convertido en una aliada para autónomos y emprendedores. Los datos así lo reflejan y es que el 42 por ciento de los nuevos autónomos del total nacional los aporta nuestra comunidad autónoma. Estos trabajadores son un motor solvente y seguro para el empleo y el crecimiento de la región. Por este motivo, el Gobierno andaluz perfila una serie de nuevas medidas para potenciar este sector, clave en el crecimiento económico.

Además de los incentivos para los autónomos que contraten a su primer empleado o aumenten su plantilla, así como la simplificación de requisitos para ser beneficiario, la Junta trabaja en otra serie de medidas dentro de su apuesta firme y clara por los autónomos. La nueva orden que se está elaborando va a contemplar también la creación del llamado Consejo Andaluz del Trabajo Autónomo, que nacerá con el objetivo de favorecer la conciliación.

Igualmente, estos nuevos incentivos incluyen también ayudas para sustituciones por riesgo durante el embarazo o por el periodo de descanso por nacimiento, adopción o guarda con fines de adopción, así como otras ayudas para contratar a trabajadores para el cuidado de menores de tres años. Cabe recordar que, en los Presupuestos andaluces de 2020 se han dispuesto más de 44,4 millones de euros para las distintas líneas destinadas a los autónomos, lo que supone un 21 por ciento más que el año pasado.

https://www.libertaddigital.com/espana/2020-02-20/nuevos-incentivos-para-a-los-autonomos-en-andalucia-1276652660/

La superación del umbral del SMI percibido en el año natural es un indicador de la habitualidad, útil a efectos del alta de oficio en el Régimen Especial de Trabajadores Autónomos, pero es irrelevante cuando la actividad desarrollada con ese carácter consta por actos propios concluyentes y por activa intervención del trabajador ofreciendo sus servicios en el mercado.

Ante el alta de oficio en el RETA por parte de la TGSS, recurre el interesado oponiéndose a que pueda ser considerado un trabajador autónomo ya que para ello se requiere habitualidad, estableciendo la doctrina del Tribunal Supremo (TS 29-10-97) que el criterio del montante de la retribución para apreciar el requisito de la habitualidad está ligado a que dicha retribución supere el SMI en un año natural, sin que en los años 2015, 2016 y 2017 lo haya superado en cómputo anual.

Señala el tribunal que del concepto de trabajador por cuenta propia o autónomo, contenido en la normativa (D 2530/1970 art.2; L 20/2007 art.1.1), se deduce que hay que fijarse en la nota de habitualidad, entendida no como mera periodicidad, sino en el sentido de que el trabajo personal y directo debe ser cotidianamente la principal actividad productiva que desempeñe el trabajador (TS cont-adm 2-12-88).

Es cierto que la doctrina de la Sala IV del TS (TS 29-10-97) llega a la conclusión de que el criterio de la cuantía de la retribución es un criterio apto para apreciar el requisito de la habitualidad, y dicho lo anterior, la superación del umbral del SMI percibido en un año natural es un indicador adecuado de la habitualidad.

Hay otros factores para determinar la habitualidad

Ahora bien, como se ha expresado en algunos pronunciamientos, debe quedar claro que se trata de un indicador (no determinante), y que no es el único, pues hay otros factores que pueden confirmar esa habitualidad, tales como el reconocimiento expreso o tácito del propio sujeto afectado (TSJ Asturias cont-adm 25-2-19).

El montante de los ingresos no determina nunca la inclusión o exclusión en el RETA, no cabiendo la baja en el RETA por pérdidas o por tener ingresos inferiores al SMI, siendo la superación del SMI anual en la retribución puede ser un indicador adecuado de habitualidad pero nada impide la valoración global y circunstanciada, sin necesidad de estar ligado a la fuerza probatoria exclusiva y determinante o excluyente del solitario dato retributivo. El criterio retributivo tiene sentido y utilidad cuando se dispone el alta de oficio respecto de quien no está dado de alta en el sistema en régimen alguno y donde la carga de la prueba la tiene la Administración actuante que podrá considerar indicador relevante el nivel de ingresos. En cambio, tal criterio retributivo no es preciso cuando el propio sujeto afectado de forma expresa cuenta con alta voluntaria y conforme en otro régimen distinto, como es el RGSS, lo que encierra su admisión de que su labor es estable y habitual, y merecedora de protección social -ello sin perjuicio de que tal alta en el RGSS no sea la procedente, sino como es el caso, en el RETA-.

En suma, la superación del umbral del SMI percibido en el año natural es un indicador de habitualidad pero es irrelevante cuando la actividad desarrollada con ese carácter consta por actos propios concluyentes y por activa intervención ofreciendo sus servicios en el mercado.